Alois Wögerbauer: "Gedanken ordnen, Meinungen definieren und erst dann die Investitions-entscheidungen treffen. Durch klar strukturiertes Vorgehen ist die Umsetzung Ihrer persönlichen Anlagestrategie vergleichsweise einfacher. Zudem sind im Rückblick die Gründe für Erfolg und Misserfolg sauber analysierbar"

Leitplanke 1 - Ausgangssituation: Notenbanken prägen mit Worten und Taten- Gerade in der Euro-Zone hat die EZB in den vergan- genen beiden Jahren für eine Beruhigung der Lage gesorgt – und weniger die Politik. Aber auch in den USA oder Japan sind die Notenbanken die mächtigsten Markteinflussfaktoren. Dies wird sich auch 2014 nicht ändern und dieser Tatsache müssen Sie sich in der Geldanlage stellen. Dafür sollten Sie Ihre Zeit verwenden und nicht für die Frage, ob die Wirtschaft in der EURO-Zone nun 0,9 % oder 1,1 % wächst. Die Worte von Yellen und Draghi bewegen mehr als tau- sende Seiten volkswirtschaftlicher Analyse und haben Einfluss auf letztendlich alle Asset-Klassen. Die we- sentlichen Notenbanken werden 2014 wohl nicht mehr im Gleichklang des letzten Jahres operieren. Grun

Grundsätzlich gilt es sauber zu differenzieren. Vom Gas gehen heißt noch lange nicht bremsen. Wenn die FED angesichts des US-Wirtschaftswachstums die Anleihekäufe reduziert, so nimmt man, was die lockere Geldpolitik betrifft, richtigerweise den Fuß etwas vom Gas. Bremsen in Form von Zinsanhebungen ist aber bei Weitem nicht in Sicht. Die Japaner werden 2014 das Gaspedal wohl nochmals ordentlich durchdrücken und die EZB, die sich zuletzt deutlich zurück- gehalten hat, wird sich angesichts von Deflations- ängsten und unverändert schleppender Kreditvergabe eher mit mehr Gas geben beschäftigen. Von Bremsen auch hier keine Spur – ganz im Gegenteil., © www.3bg.at (04.01.2014)

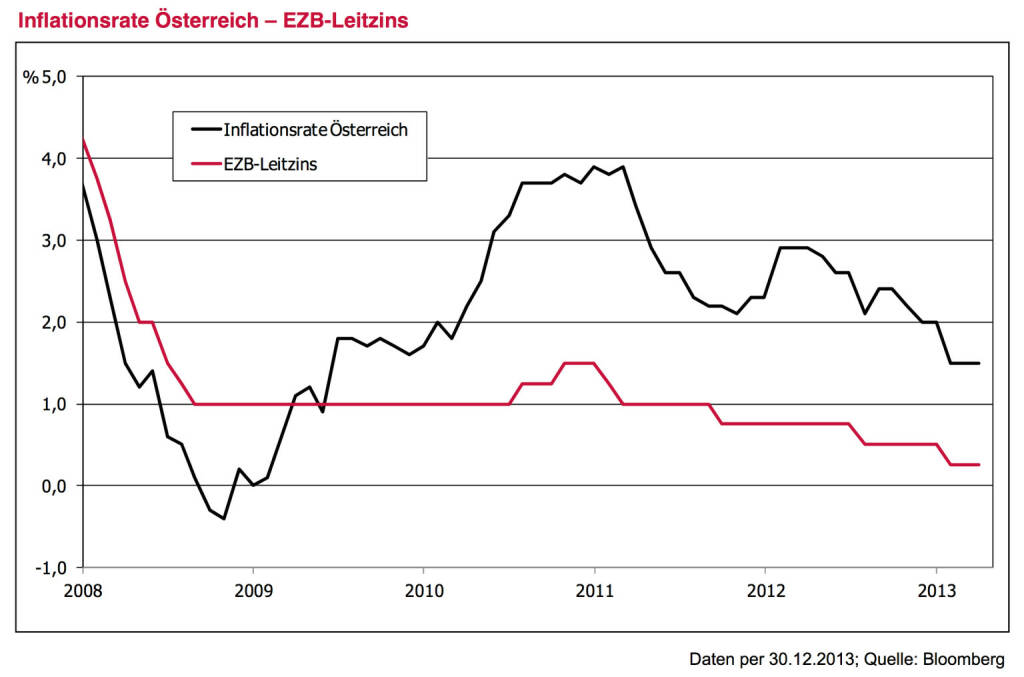

Leitplanke 2 - Ausgangssituation: Negativer Realzins bleibt uns weiter erhalten . Im EZB-Leitzins wird es 2014 wohl wenig Bewegung geben – und wenn doch, dann nach unten und nicht nach oben. Trotz zuletzt rückläufiger Inflationsraten bleibt daher die reale Rendite negativ. Anleger unterschätzen immer noch die mögliche Dauer der europäischen Tiefzinsphase. Egal ob FED, EZB, Bank of Eng- land oder Bank of Japan – man wird das solide, aber doch immer noch zarte Pflänzchen der Konjunkturerho- lung durch vorschnelle Maßnahmen sicher nicht gefähr- den. Was wäre denn die Option bei einem Rückfall der Wirtschaft in rezessive Tendenzen? Warten auf höhere Zinsen kostet daher letztendlich Geld. Dies gilt es bei jeder Geldanlageentscheidung zu berücksichtigen. Der sehnsüchtige Blick zurück auf die hohen Zinsen vergangener Jahre nützt nichts. Eine breite Anleihestrategie mit 3 % Renditepotential mag im historischen Kontext als wenig attraktiv erscheinen, aber im Vergleich zu einer reinen Cash-Veranlagung stellt sie doch einen attraktiven Mehrwert dar., © www.3bg.at (04.01.2014)

Leitplanke 3 - Ausgangssituation: Die Weltwirtschaft wächst. Die Konzentration auf die Probleme mancher Banken und Staaten birgt die Gefahr in sich, die durchaus solide Verfassung der breiten Wirtschaft zu übersehen. Die Widerstandsfähigkeit der Weltwirtschaft ist beachtlich. 2014 werden erstmals seit geraumer Zeit alle wesentlichen Wirtschaftsblöcke Wachstum verzeichnen. Getragen von China bleibt Asien weiter Spitzenreiter. Das Wachstum der USA wird, unterstützt durch billige Energie und Industrialisierung, nahe dem 3 %-Bereich liegen. Die EURO-Zone wird die Rezession hinter sich lassen. Diese Tatsache ist wichtig zu realisieren. Erstens weil angesichts eines US-Wachstums von 3 % es ja grundlogisch bis geradezu zwingend ist, dass die Notenbank FED die Anleihekäufe weiter reduziert und nicht im Krisenmodus verweilt. Zweitens weil ein Weltwirtschaftswachstum von mehr als 3 % bei gleichzeitig tiefen Zinsen ein grundsätzlich gutes Umfeld für Unternehmen darstellt. Nachdem gerade in den entwickelten Aktienmärkten im Jahr 2013 ein wesentlicher Teil der Kursgewinne auf eine Bewertungsausdehnung zurück- zuführen war, wird für 2014 ein gewisser Rückenwind in Form der Unternehmensgewinne nötig sein. Und dieser Rückenwind ist realistisch., © www.3bg.at (04.01.2014)

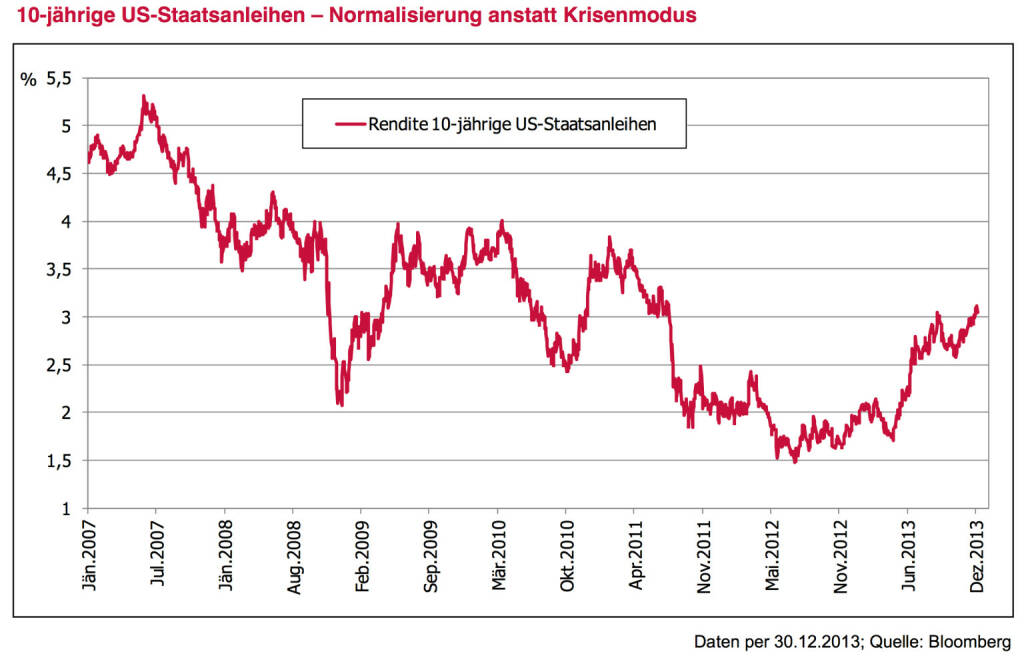

Leitplanke 4 - Meinung: Die große Zinswende findet nicht statt. Immer wieder war in Medien zuletzt von der möglichen großen Zinswende zu lesen. Wir sehen diese große Wende nicht. Ein Anstieg der 10-jährigen US-Zinsen von aktuell knapp 3 % auf 3,5 % oder 4 % ist im historischen Kontext keine Wende – es ist letztendlich ein Zeichen der Normalisierung. Knapp 4 % entspricht einem Niveau, das zuletzt etwa 2010 oder 2011 gesehen wurde. Deutlichere Anstiege sind angesichts des US- Staatschuldenniveaus wohl ungewünscht und werden daher kaum stattfinden. In der EURO-Zone sollte sich der Trend leicht steigender Zinsen im langen Bereich bei Ländern wie Deutschland und auch Österreich durchaus fortsetzen – aber eben auch in überschaubarem Ausmaß. Klare Trendwenden sehen anders aus. Angesichts des wohl einzementiert tiefen Niveaus am kurzen Ende und eines leicht steigenden Niveaus am langen Ende erhöht diese sogenannte Versteilerung der Zinskurve durchaus die Anlagemöglichkeiten im Anleihebereich., © www.3bg.at (04.01.2014)

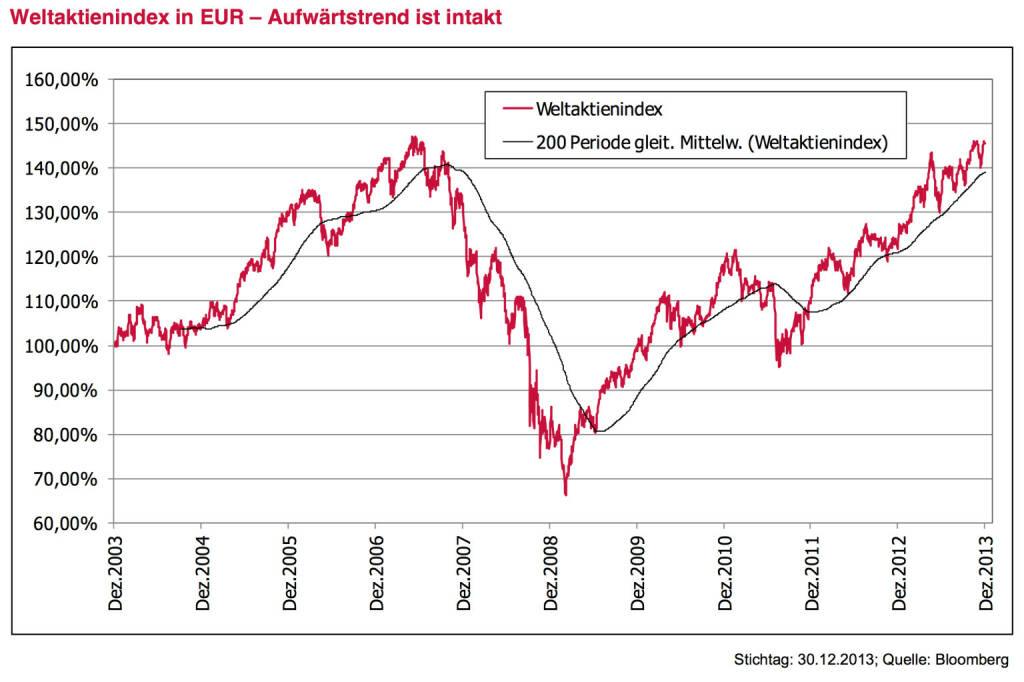

Leitplanke 5 - Meinung: Aktien sind fair bewertet und bleiben bevorzugt. Bewertungen sind stets eine absolute und eine relative Betrachtung. Relativ zu Anleihen sind Aktien klar günstiger bewertet. Absolut betrachtet sind Aktien im histori-schen Vergleich auf Basis der gängigen Kennzahlen wie Gewinn, Dividenden oder Buchwert derzeit neutral und fair bewertet. Wir sehen keine Schnäppchenkurse, aber wir sehen sicher auch keine Übertreibungen und schon gar keine Blasenbildungen. Für echte Übertreibungen fehlen typische psychologische Merkmale auf Privatanlegerseite. Es gibt keine Euphorie, ganz im Gegenteil. Welche Anleger sind wirklich überinvestiert? Vorsicht bis Skepsis ist ein ständiger Begleiter. Wir haben zwar zuletzt Bewertungsausdehnungen gesehen und wir müssen wohl für das Jahr 2014 von höheren Volatilitäten ausgehen. Im Umfeld einer stabilisierten Weltwirtschaft und unverändert tiefen Zinsen geben wir strategisch aber auch 2014 ein Bekenntnis zur Aktie ab. Einbahnstraßen wird es allerdings nicht geben. Ein Anstieg der Schwankungen ist möglich bis wahrscheinlich.

, © www.3bg.at (04.01.2014)

Leitplanke 6 - Meinung: Gold und Rohstoffe deutlich untergewichten – aber nicht aus den Augen verlieren.

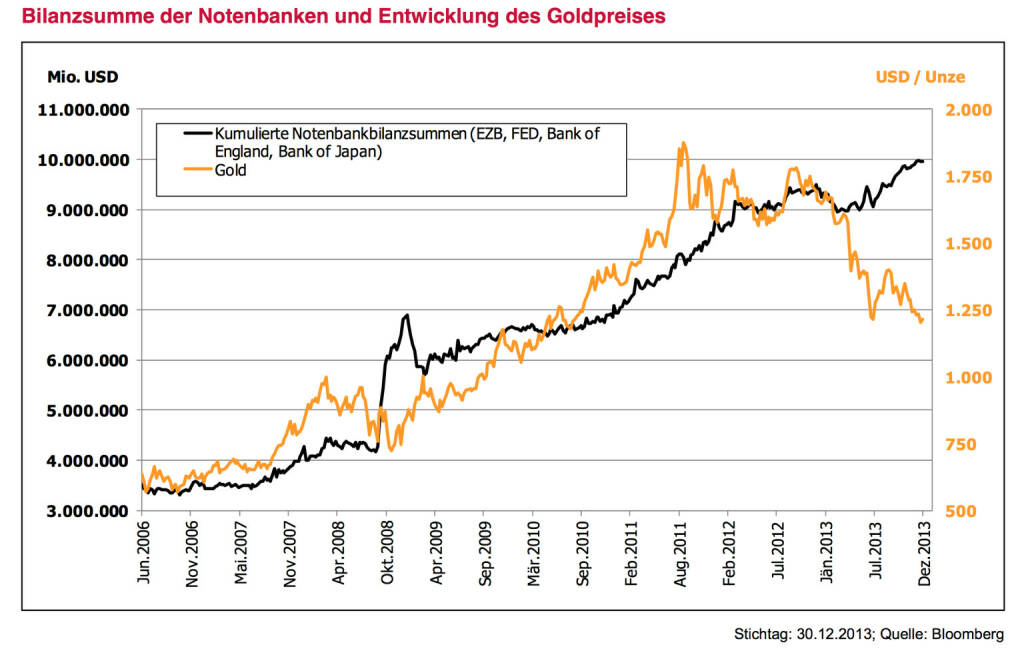

Die gelungene Stabilisierung der Märkte führte zu einem Zufluss in sogenannte Risky-Assets. Im Gegenzug kamen ehemals sichere Häfen wie lang laufende Deutsche Bundesanleihen, Norwegische Krone und eben auch Gold unter Druck. Entgegen vieler Lehrbucherwartungen führten die hohen Geldmengen bis dato zu keinem Inflationsdruck auf Verbraucherpreisebene. Es fehlt der sogenannte Multiplikator. Angesichts einer schleppender Kreditvergabe landet das billige Geld kaum in der Realwirtschaft und ist damit nicht inflationär. Gold wurde zudem von zahlreichen Spekulationswellen erfasst. Gold als Versicherung hat 2013 Geld gekostet. Vorerst ist Zurückhaltung angebracht. Bodenbildungen nach deutlichen Rückgängen benötigen Zeit. Auch im Rohstoffsektor fehlen die unmittelbaren Trei- ber. Die Superzyklustheorie, aufbauend auf dem Rohstoffhunger Chinas, hat doch deutliche Kratzer bekommen. Aber: Waren nicht 2009 Aktien abgeschrieben? Wie oft wurden zuletzt Staatsanleihen abgeschrieben? Gerade wenn für eine Asset-Klasse vorerst gar nichts spricht, sollte man eine Auge darauf werfen und Entwicklung und Marktstimmung beobachten., © www.3bg.at (04.01.2014)

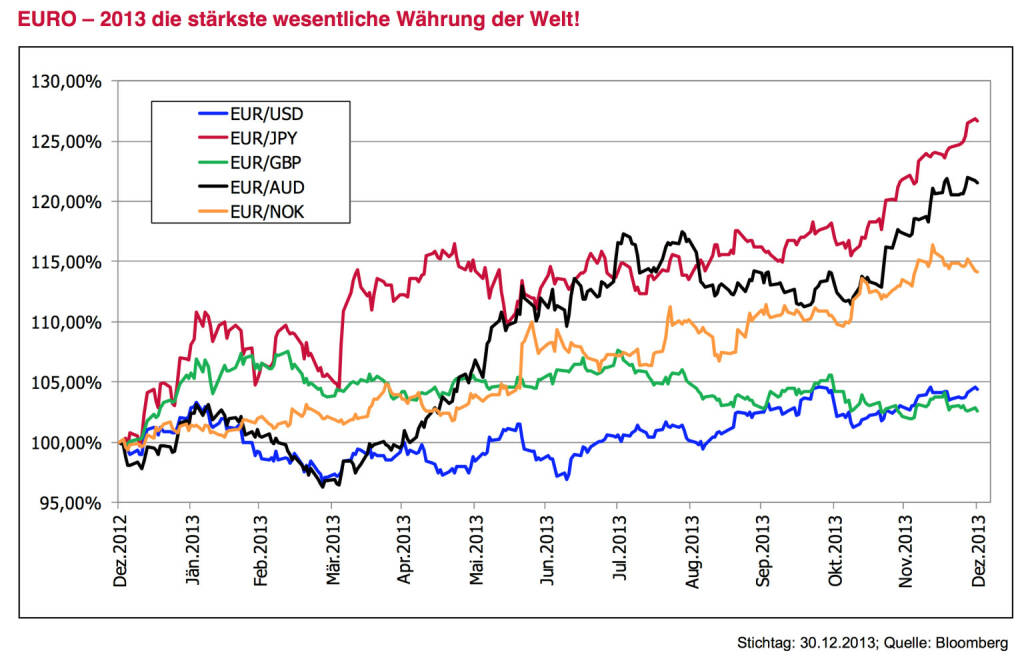

Leitplanke 7 Meinung: Der EURO wird nicht noch ein Jahr stärkste Währung der Welt sein. Der EURO war im Jahr 2013 die stärkste wesentliche Währung der Welt. Ist es aber richtig, dass die Region mit der vergleichsweise geringsten Wirtschaftsdynamik die stärkste Währung hat? Das vergangene Jahr war dadurch gekennzeichnet, dass angesichts der Beruhigung der EURO-Krise viele internationale Kapitalströme „zurückrudern“ mussten. Zu viele hatten gegen den EURO spekuliert. Die USA wachsen 2014 wohl knapp 3 %. Dass die FED in diesem Umfeld die Anleihekäufe weiter reduziert, ist wichtig und richtig. Alles andere würde auf Sicht die Glaubwürdigkeit reduzieren. Die EZB wird wohl 2014 eher den Gegenweg gehen und die Aktivitäten verstärken. Dies sollte die Währung eher schwächen. Offen ist, ob sich die EZB zumindest mWorten auch der Währungskurse annimmt. Wir glauben schon. Ein schwächerer EURO würde den gerade be- gonnen wirtschaftlichen Stabilisierungskurs unterstützen. Das Argument, dass bei schwacher Währung die Gefahr von importierter Inflation droht, zieht nicht. Ganz im Gegenteil, wenn man ohnehin Angst vor Deflation hat. Ein aus diesem Grund stärkerer US-Dollar wäre plausibel begründbar. Auch einige Währungen aus aufstrebenden Ländern wurden zuletzt deutlich abgestraft und können selektiv wieder Chancen bieten. Eine Aus- nahme bleibt der Japanische YEN. Wir gehen davon aus, dass Politik und Notenbank 2014 eine weitere Abwertung anstreben werden., © www.3bg.at (04.01.2014)

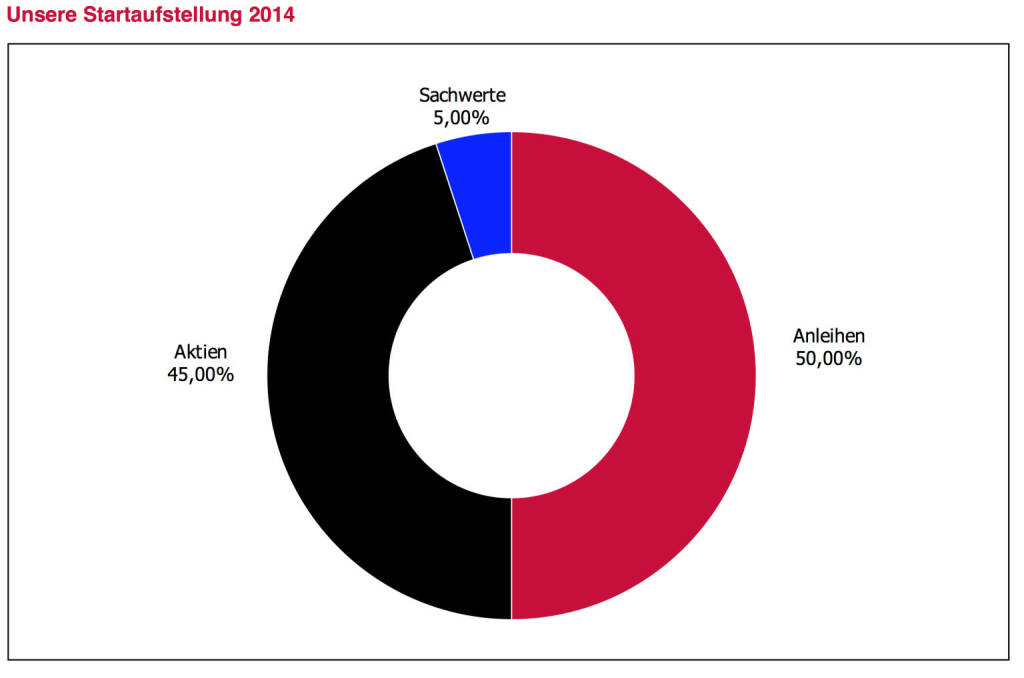

Leitplanke 8 - Anlagestrategie Anleihen: Unternehmensanleihen, dazu erstmals Währungen und ein erster Schritt in die Emerging-Markets. „Mühsam ernährt sich das Eichhörnchen.“ Dies bleibt weiterhin im Anleihebereich angesagt. Wo kann man mit welchem vertretbaren Risiko welche Erträge erzielen? Die Zeit der einfach erreichbaren Renditen ist vorbei. Die Abwägung von Rendite-Risiko ist oberstes Gebot. Unternehmensanleihen bleiben der Schwerpunkt. Gerade im Bereich Investmentgrade ist aber eine realistische Ertragserwartung angebracht. Im besten Fall wird die aktuelle Marktrendite verdient. Wir mischen gerne heimische Unternehmensanleihen bei, da hier etwas höhere Renditen erzielbar sind. Wesentlich gewichten wir auch Hochzinsanleihen außerhalb des Investmentgrade-Segments. Die Renditemöglichkeiten sind vergleichsweise attraktiver, eine stabile Weltwirtschaft sollte dieses Segment weiter stützen. Neu sind zwei Positionierungen. Erstens meinen wir, dass Fremdwährungsstrategien im Anleihenbereich 2014 einen Mehrwert bringen sollten. Wir geben bis zu 20 % des Anleiheteils in dieses Segment. Zweitens wagen wir einen ersten Schritt in eine der Verlierer-Assetklassen von 2013 – in Emerging-Markets Bonds. Im sogenannten Hard- Currency-Bereich sind ohne Währungsrisiko Renditen von über 5,5 % erzielbar. Wir nehmen eine Startposition von 10 % des Anleiheteils. Eine Erhöhung während des Jahres ist je nach Entwicklung durchaus möglich., © www.3bg.at (04.01.2014)

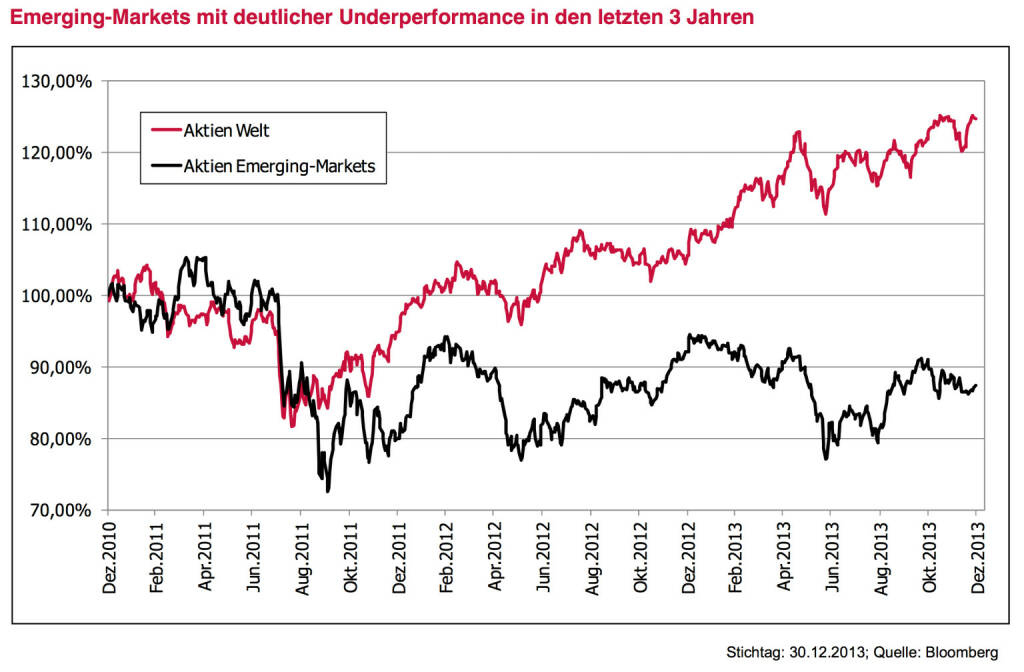

Leitplanke 9 - Anlagestrategie Aktien: Substanz und globale Aufstellung – unter Berücksichtigung der Emerging-Markets. Der Blick auf die in Summe gute Indexentwicklung 2013 verzerrt etwas. Es waren nicht unbedingt die Qualitätsaktien, die die Indizes bewegt haben. Ganz im Gegenteil – IBM, Coca-Cola, Unilever & Co hinkten der Markt- entwicklung hinterher, Zykliker und auch Banken trugen die Indices. Wir suchen aber nicht „Momentum“, wir suchen Qualität und Substanz. Gerade deswegen bleiben wir unseren Kernstrategien Dividende und Value voll treu. Mit unterschiedlichen Zugängen haben beide Strategien das gleiche Kernziel: Saubere Analyse der Bilanzen, strategisch nachvollziehbare Geschäftsmodelle, geringe Verschuldung, hohe Cash-Flows. Beide Strategien haben eine klar globale Aufstellung. Bezüglich der Gewichtung von Regionen wie Europa und USA haben wir derzeit keine klare Überzeugung, warum die eine Region sich wesentlich besser oder schlechter entwickeln sollte als die andere. Vielleicht werden wir hier je nach Entwicklung im Laufe des Jahres Akzente setzten. Neu dagegen ist auch ein Bekenntnis zu den Emerging-Markets. Wir empfehlen hier einen Aktienanteil von 15 %. Emerging-Markets lagen in den vergangenen drei Jahren deutlich hinter der Entwicklung der restlichen Märkte. Die breite Meinung hat gedreht – vom einzig Wahren auf völlig unattraktiv. Ein gutes Zeichen für Neueinstiege. Fakt ist, dass 2013 die Bewertung der Emerging-Markets – im Gegenzug zu den anderen Märkten – , © www.3bg.at (04.01.2014)

Leitplanke 10 - Anlagestrategie Fazit: Bleiben Sie flexibel – im Denken und im Handeln. Es gibt für das aktuelle Umfeld keine historischen Erfahrungswerte. Die Geldmengen der Notenbanken sind auf Rekordständen, dennoch gibt es keinen Inflationsdruck. Zudem ist es um die Staatsschuldenthematik ruhig geworden. Gibt es aber auch nur den Ansatz einer klaren Lösung? Wir sehen ein wirtschaftspolitisches Experiment mit offenem Ausgang. Im Gegenzug haben wir derzeit eine robuste Weltwirtschaft und viele kerngesunde Unternehmen. Märkte können Beurteilungen auch rasch ändern. Vielleicht wird die „Tapering-Angst“ der vergangenen Wochen in einigen Monaten anders gesehen? Vielleicht wird dies als Stärke und als Gesundung der Wirtschaft interpretiert? Die Geldanlage 2014 wird mehr denn je Wachsamkeit und eine hohe Flexibilität erfordern – im Denken und im Handeln. Und wie jedes Jahr werden auch 2014 Dinge passieren, die nicht erwartet wurden, die niemand auf der Agenda hatte. Und die im Nachhinein dann als ganz logisch erklärt werden ..., © www.3bg.at (04.01.2014)

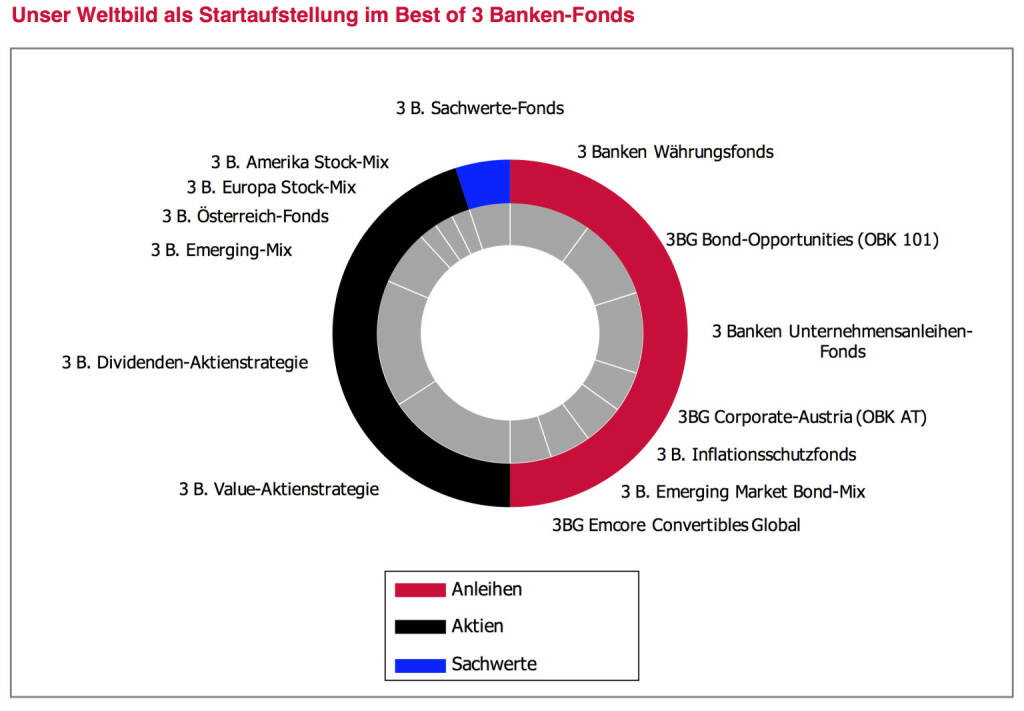

Wir wollen Ihnen das laufende Beobachten und allfällige Reagieren abnehmen. Die in diesen Leitplanken be- schriebenen Strategien haben wir im Fondsjournal in den vergangenen Jahren stets als Startaufstellung und als Musterdepot angeführt und monatlich mit Kommentaren begleitet. Ab sofort ist unsere breite Marktmeinung investierbar – in einfachster Form. Im „Best of 3 Banken-Fonds“ bauen wir unser „Weltbild“ nach. Wir

setzen aus unseren eigenen Fondsstrategien die aus unserer Sicht jeweils passende Strategie zusammen. Wir übernehmen die Fondsauswahl, wir übernehmen die Gewichtungsentscheidung und wir reagieren.

In gewohnter Form werden wir unsere Aktivitäten einmal monatlich im Fondsjournal kommentieren und transparent begründen., © www.3bg.at (04.01.2014)

Jerker Andersson

Jerker Andersson Carlos Alba

Carlos Alba Helen Levitt

Helen Levitt