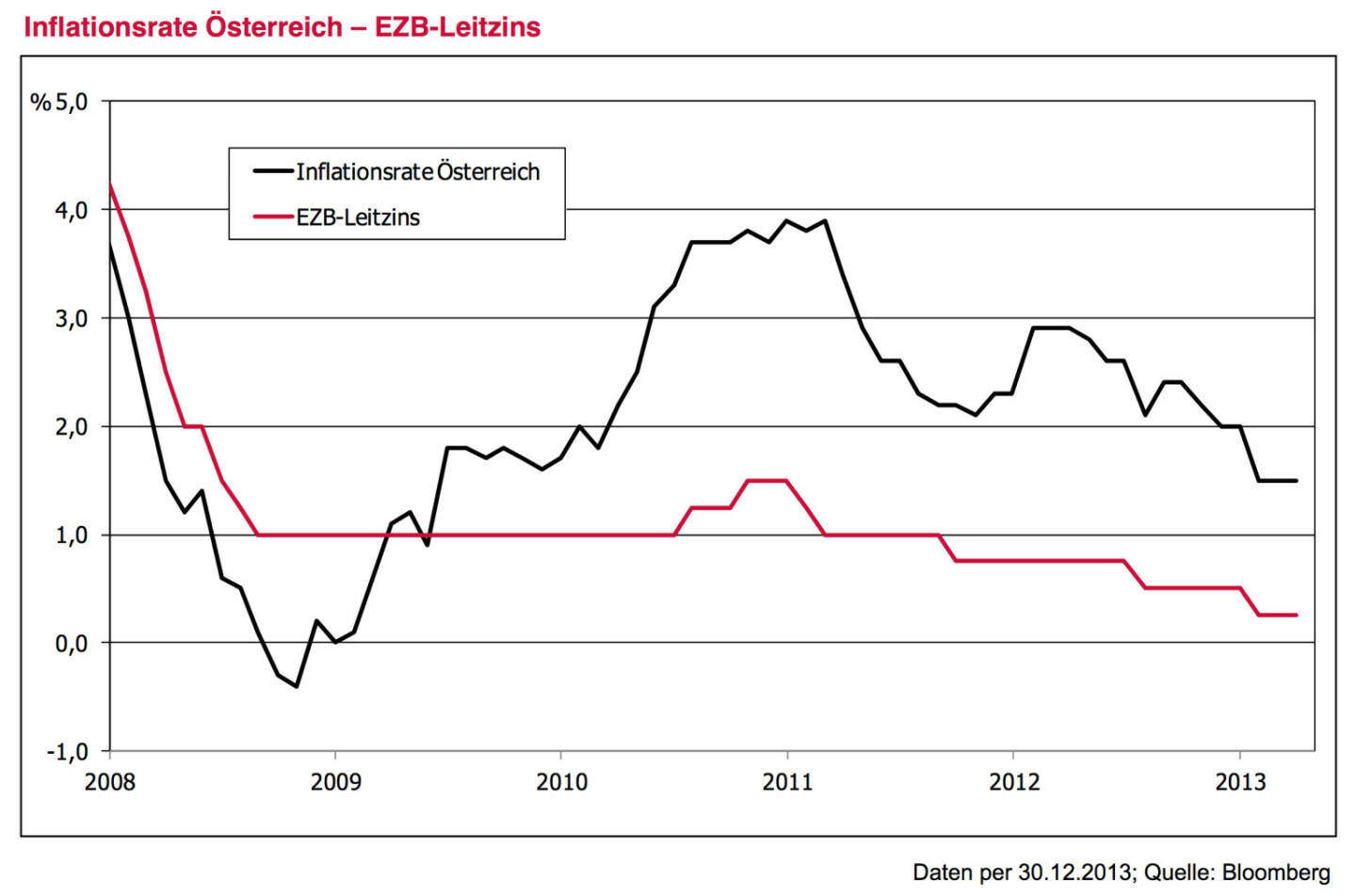

Leitplanke 2 - Ausgangssituation: Negativer Realzins bleibt uns weiter erhalten . Im EZB-Leitzins wird es 2014 wohl wenig Bewegung geben – und wenn doch, dann nach unten und nicht nach oben. Trotz zuletzt rückläufiger Inflationsraten bleibt daher die reale Rendite negativ. Anleger unterschätzen immer noch die mögliche Dauer der europäischen Tiefzinsphase. Egal ob FED, EZB, Bank of Eng- land oder Bank of Japan – man wird das solide, aber doch immer noch zarte Pflänzchen der Konjunkturerho- lung durch vorschnelle Maßnahmen sicher nicht gefähr- den. Was wäre denn die Option bei einem Rückfall der Wirtschaft in rezessive Tendenzen? Warten auf höhere Zinsen kostet daher letztendlich Geld. Dies gilt es bei jeder Geldanlageentscheidung zu berücksichtigen. Der sehnsüchtige Blick zurück auf die hohen Zinsen vergangener Jahre nützt nichts. Eine breite Anleihestrategie mit 3 % Renditepotential mag im historischen Kontext als wenig attraktiv erscheinen, aber im Vergleich zu einer reinen Cash-Veranlagung stellt sie doch einen attraktiven Mehrwert dar.

Foto © www.3bg.at

Foto © www.3bg.at