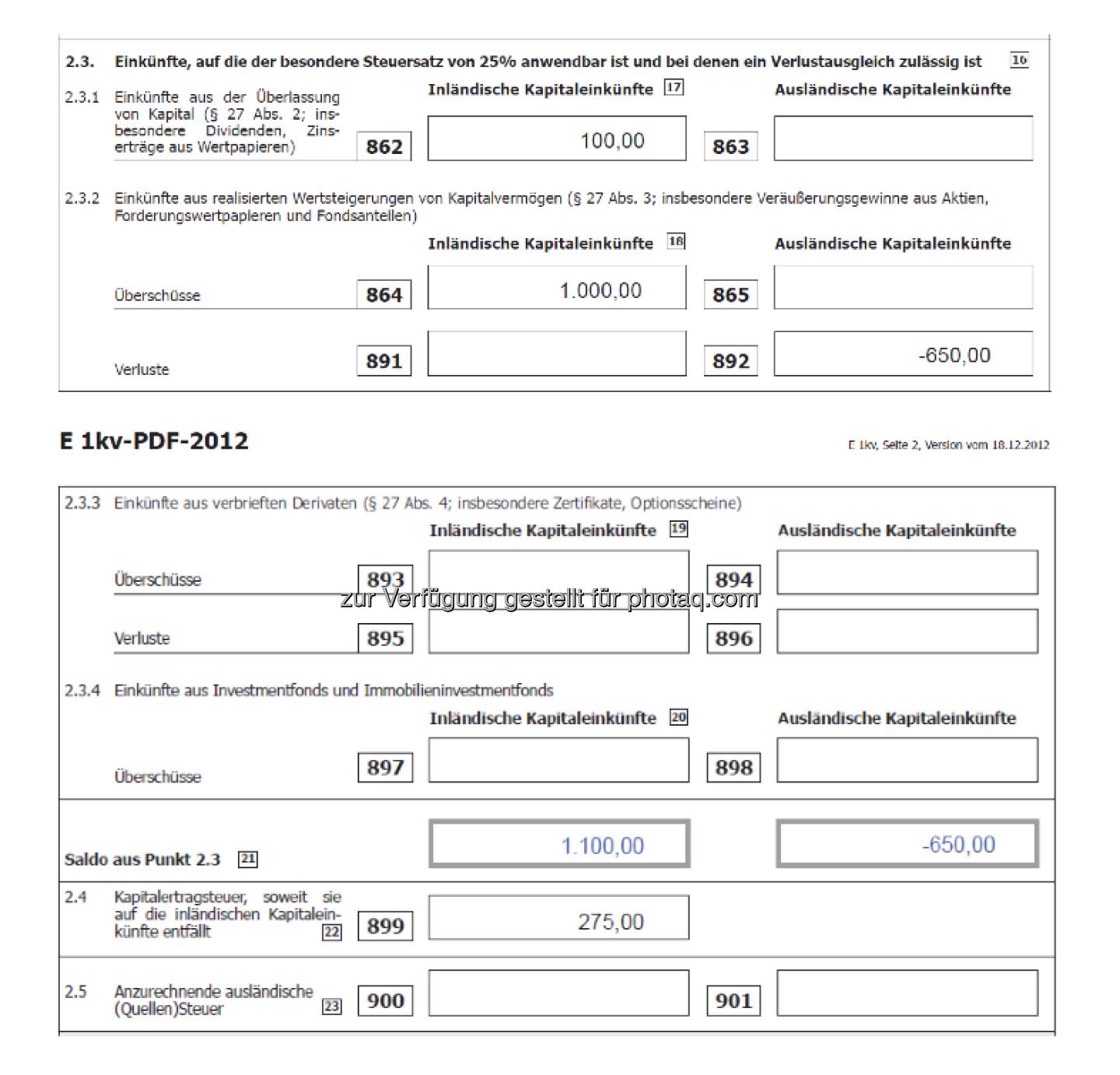

| "Das neue Steuerformular E1 kv-2012 – Besteuerung von Kapitalvermögen für Privatpersonen Für das Steuerjahr 2012 hat das BMF erstmals ein eigenes Formular für die Besteuerung (fast aller) Kapitaleinkünfte ausgegeben – das Formular E1 kv-2012, das in weiterer Folge im Detail erörtert werden soll. Das Formular E1 kv-2012 ist unterteilt in Kapitaleinkünfte, die bis zum 31.3.2012 zugeflossen und Kapitaleinkünfte, die ab dem 1.4.2012 zugeflossen sind. Die bis zum 31.3.2012 zugeflossenen Kapitaleinkünfte im Steuerformular E1 kv-2012 beziehen sich nicht auf Gewinne aus Alt- und Übergangsbestand, diese sind im Steuerformular E 1 2012 unter Pkt 17 „Sonstige Einkünfte“ anzugeben und unter den folgenden Kennzahlen auszuweisen: Spekulationsgewinne aus dem Verkauf von Alt- und Übergangsbestand sind in der Kz 801 anzugeben. Substanzgewinne weißer ausländischer Investmentfonds, die bis zum 31.3.2013 zugeflossen sind in Kz 409 und Sonder-ESt pflichtige Substanzgewinne anderer transparenter Investmentfonds sind in Kz 444 oder, weil der Anleger die Veranlagungsoption für sämtliche KESt- und Sonder-ESt pflichtigen Kapitaleinkünfte in Anspruch nehmen möchte, in Kz 448 zu erfassen. Sonder-ESt pflichtige Gewinne aus dem Übergangsbestand von Anleihen, Zertifikaten und Derivaten, die zwischen 1.4.2012 und 31.12.2012 verkauft wurden, sind unter der Kz 503 anzugeben, sofern der Anleger nicht von der Veranlagungsoption zum Tarifsatz Gebrauch macht. Zwei weitere Fälle sind noch erwähnenswert, wo nicht das Steuerformular E1 kv 2012 genutzt werden kann, sondern das Formular E 1 2012 heranzuziehen ist: Will der Anleger die Veranlagungsoption sämtlicher KESt- und Sonder-ESt pflichtiger Kapitaleinkünfte zum geringeren Tarifsatz in Anspruch nehmen, muss er diese Option im Steuerformular E 1 2012 unter Pkt 8.1. ankreuzen. Weiters ist bei Depotführung in bestimmten EU-Ländern sowie der Schweiz eine ab 1.4.2012 im EU-Ausland (betrifft Luxemburg, Monaco, San Marino, Andorra, Liechtenstein und die Schweiz) einbehaltene EU-Quellensteuer auf Zinserträge zwecks Rückerstattung im Steuerformular E 1 2012 unter der Kz 375 auszuweisen. Bis zum 31.3.2012 einbehaltene EU-Quellensteuer kann hingegen im Steuerformular E1 kv 2012 unter der Kz 799 eingetragen werden. Nachfolgend soll die Verlustverrechnung 2012 zwischen 2 Depots eines Privatanlegers im In- und Ausland unter Beiziehung des Steuerformulares E1 kv-2012 dargestellt werden: Die Illustration dazu HIER. Beispiel: Privatanleger A hat auf seinem österreichischen Depot österreichische Aktien, die er im September 2011 gekauft hat. Im April des Jahres 2012 erhält er eine Nettodividende von EUR 75 gutgeschrieben (nach Einbehalt von EUR 25 KESt). Im September 2012 erzielt er bei der Veräußerung der Aktien einen Gewinn von EUR 1.000. Auf seinem Schweizer Depot erzielt er im November 2012 aus dem Verkauf von ausländischen Anleihen, die X im Juni 2012 gekauft hat, einen Verlust von EUR 650. Lösung: Die Inlandsdividende iHv EUR 100 sowie der Gewinn aus der Veräußerung der Neubestandsaktien iHv EUR 1.000 unterliegen dem KESt-Abzug von insges. EUR 275. Der Verlust aus dem Verkauf von Neubestandsanleihen von EUR 650 kann nur iRd der Steuererklärung 2012 geltend gemacht werden. Dazu ist die Inlandsdividende von EUR 100 im Formular E 1kv-2012 in die Kz 862 aufzunehmen, der Verlust aus den Neubestandsanleihen von EUR 650 in die Kz 892 und der Neubestandsaktiengewinn von EUR 1.000 in die Kz 864. Die einbehaltene KESt von EUR 275 ist in die Kz 899 einzutragen:" |