Die Börse kann ein unheimlicher Ort sein – vor allem im Corona-Jahr 2020: Pünktlich zu Halloween präsentiert Ihnen das Bond-Vigilantes-Team von M&G Investments sechs Grafiken, die Investoren das Fürchten lehren.

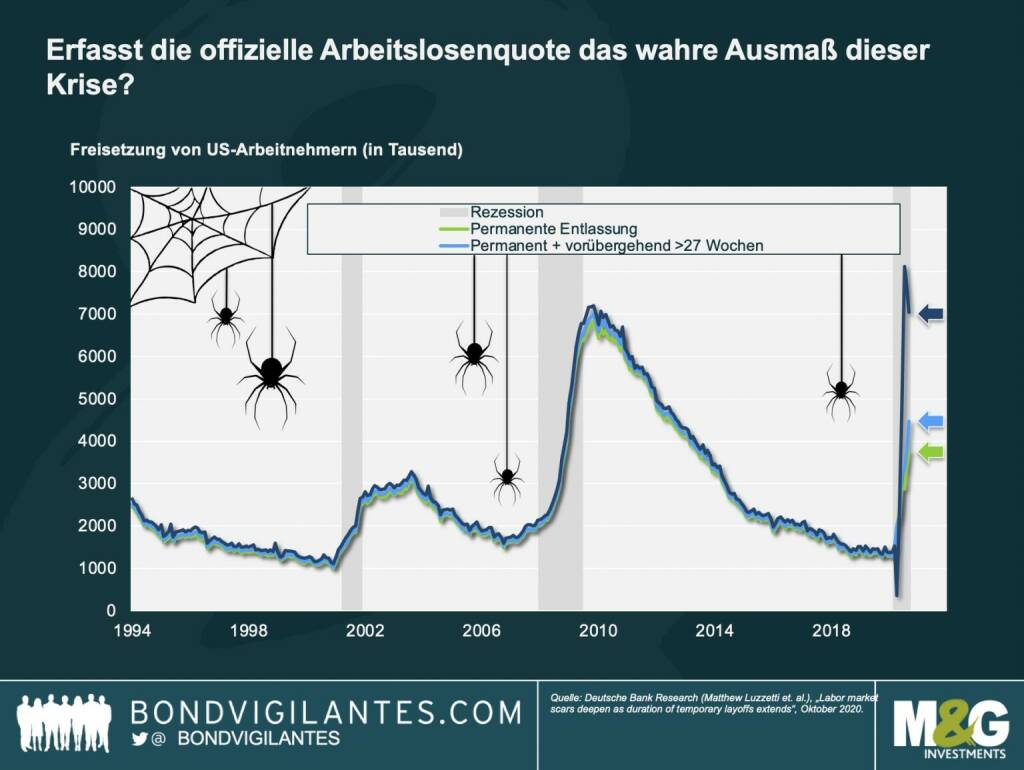

Arbeitsmarkt: Versteckte Schrecken: Am Arbeitsmarkt herrschte dieses Jahr kein Mangel an erschreckenden Zahlen. Immerhin haben die staatlichen Unterstützungs- und Kurzarbeitsprogramme viele Arbeitnehmer und Unternehmen in den Industrieländern über Wasser gehalten. Aber eine Frage bleibt offen: Was wird geschehen, wenn die staatlichen Hilfen auslaufen? Anders ausgedrückt: Wie viele Menschen sind tatsächlich schon arbeitslos und wissen es nur noch nicht?

Die Grafik ergänzt die offiziellen Arbeitslosenzahlen in den USA um diejenigen, die sich selbst als vorübergehend arbeitslos einstufen. Rechnet man Arbeitnehmer mit ein, die über mindestens 15 Wochen von einer temporären Entlassung betroffen sind, ist die tatsächliche Arbeitslosigkeit doppelt so hoch wie der offizielle Wert. Und das muss jedem Angst machen., © M&G Investments (30.10.2020)

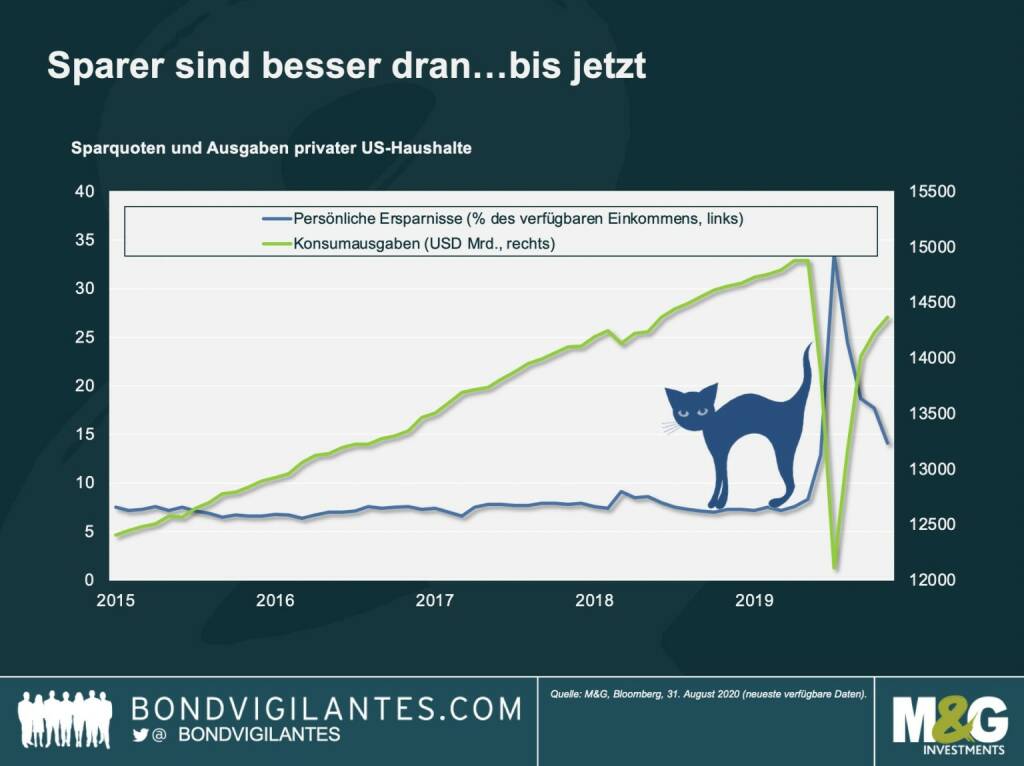

Private Sparer: Den Haushalten scheint es besser zu gehen ... vorerst - Ist uns die volle Wirkung des Abschwungs wirklich schon klar? Diese Rezession ist aus vielen Gründen ungewöhnlich, aber besonders seltsam ist der Umstand, dass die Haushaltseinkommen in vielen Industrieländern ebenso wie die Sparraten während des Lockdowns sogar gestiegen sind.

Doch mit der Öffnung der Wirtschaft steigen die Konsumausgaben wieder an, teilweise finanziert durch die Ersparnisse. Fürchten müssen wir uns vor dem nächsten „Taper Tantrum“, wenn den Sparern ihre Rücklagen ausgehen – für die US-Wirtschaft könnten die Folgen deutlich länger anhalten als bislang erwartet., © M&G Investments (30.10.2020)

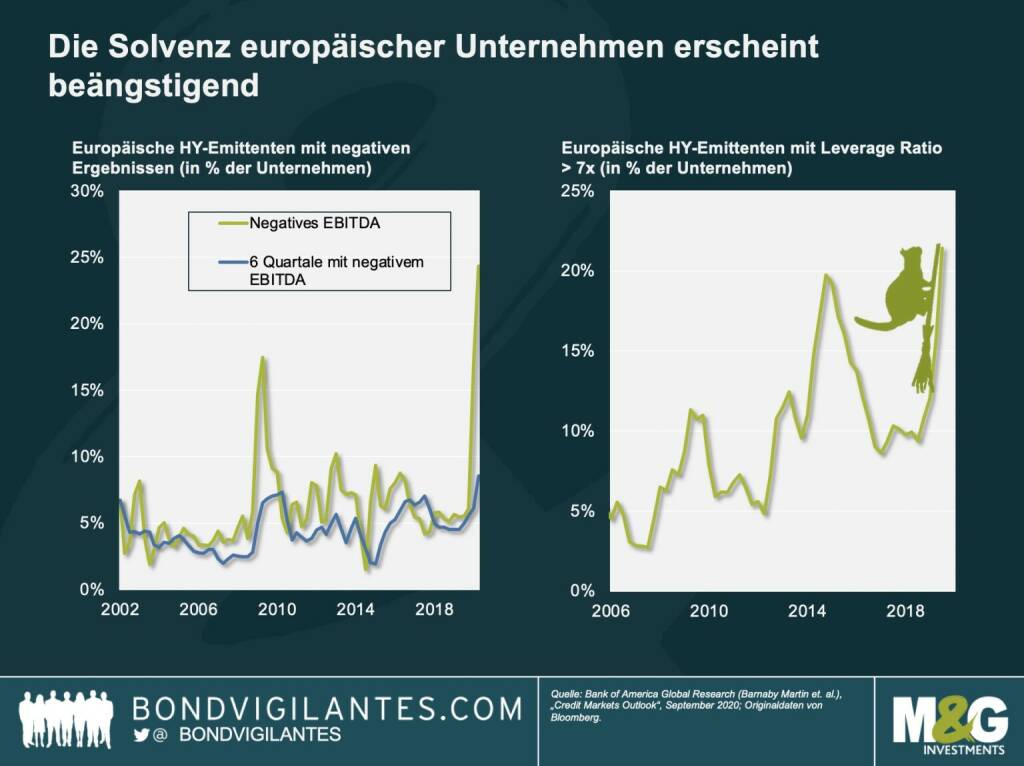

Hochzinsanleihen: Solvenz zum Fürchten - Die nächste gespenstische Grafik zeigt, in welch gefährlichem Fahrwasser sich die Zahlungsfähigkeit europäischer Emittenten von Hochzinsanleihen bewegt. Vielen Unternehmen dieses Segments ist es in diesem Jahr zwar gelungen, ihre Liquidität aufrechtzuerhalten, doch ihre Bilanzen sind anfällig. Und da inzwischen die Ausgangsbeschränkungen in ganz Europa wieder verschärft werden, ist es angesichts der dürftigen Gewinne und hohen Verschuldung vieler Unternehmen durchaus denkbar, dass dem europäischen Hochzinsmarkt eine neue Schwächephase bevorsteht.

Der Renditeaufschlag für den europäischen High-Yield-Index liegt aktuell bei etwa 400 bis 500 Basispunkten – im Vergleich zu einem zwischenzeitlichen Anstieg auf über 850 Basispunkte, aber nur 300 Basispunkte im Januar. Angesichts der schwachen Fundamentaldaten, die die Grafik darstellt, ist es beängstigend, wie stark die Kurse durch die Stützungsmaßnahmen der Zentralbanken in die Höhe getrieben wurden, obwohl die Ertragsqualität der Unternehmen mangelhaft ist., © M&G Investments (30.10.2020)

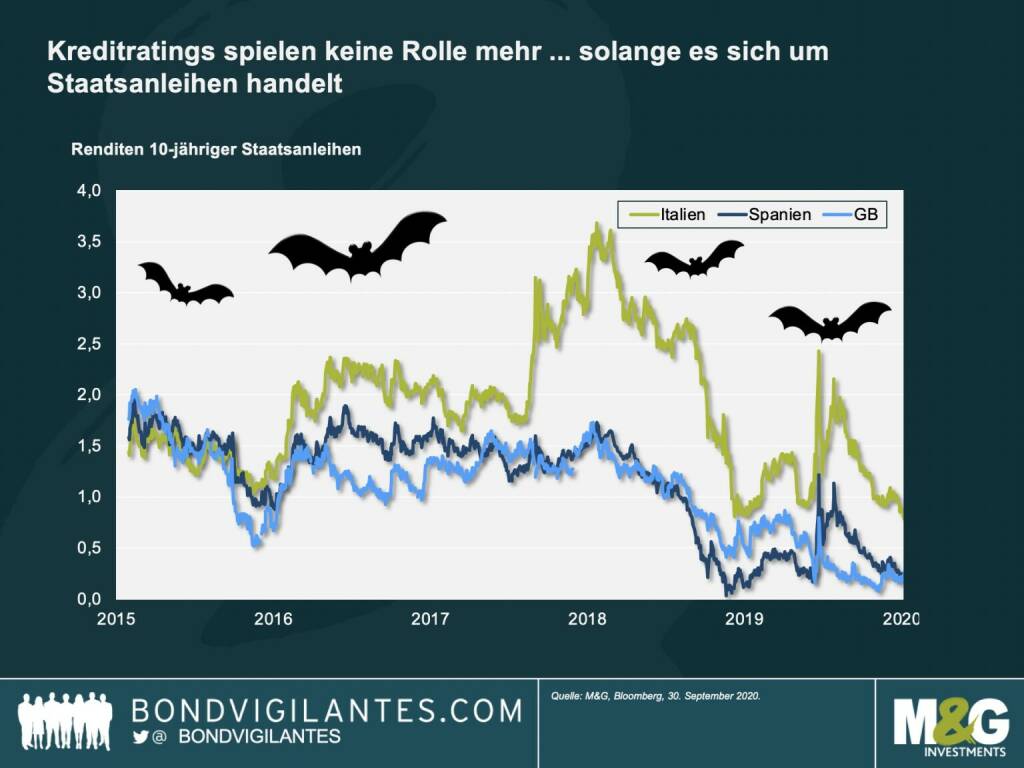

Anleihe-Ratings: War da was? - Gruselig ist auch der Vergleich zwischen europäischen Staatsanleihen, denn die Bonität der Emittenten scheint am Markt keine Rolle mehr zu spielen. Die Vergangenheit hat schon einmal gezeigt, dass Anleihen der europäischen Peripherieländer risikoreicher sind als die der Kernländer Europas. Daher boten sie Anlegern bisher höhere Renditen sowie solide Kapitalgewinne, da sich die Spreads verengten.

Doch inzwischen werden spanische Staatsanleihen (Rating BBB+) auf demselben Kursniveau gehandelt wie britische Gilts (Rating AA- nach der kürzlichen Herabstufung). Italienische Titel (Rating BBB-) gleichen sich zunehmend spanischen Anleihen an, und die Risikoprämie der europäischen Peripheriestaaten nimmt insgesamt ab. Durch den Europäischen Wiederaufbaufonds und den starken Euro gibt es zwar gerade Rückenwind für deren Anleihen, aber für Anleger lässt sich bei den aktuellen Bewertungen kaum noch Wert erkennen. Vorsicht ist angebracht., © M&G Investments (30.10.2020)

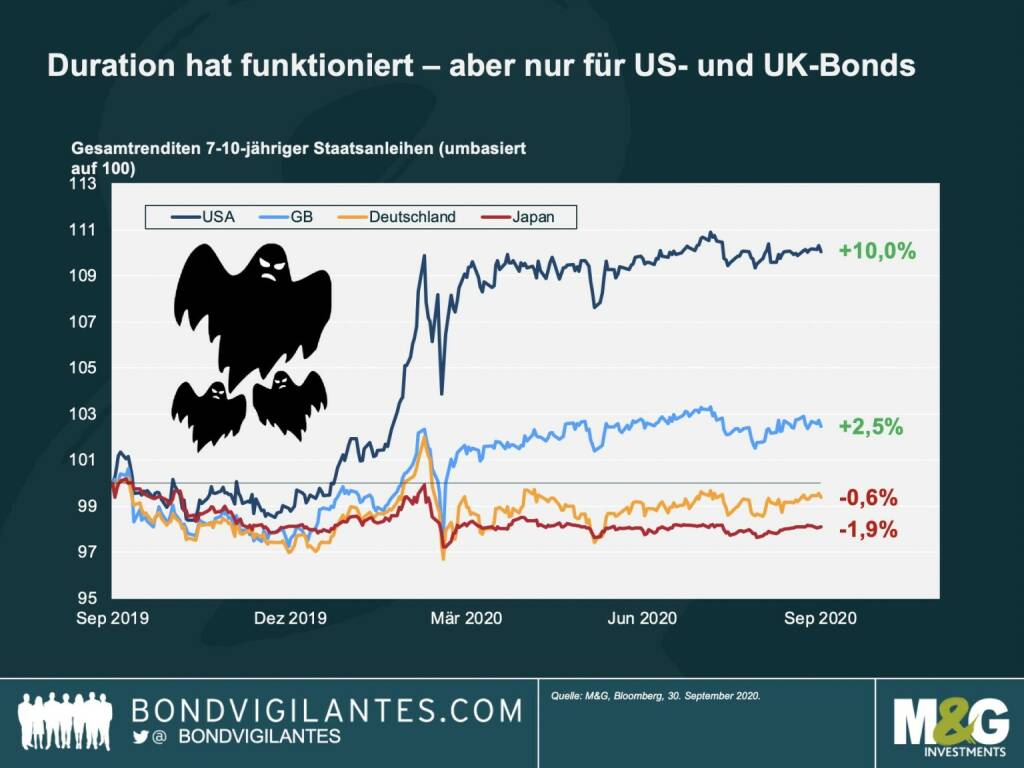

Duration: Kein Schutz mehr, nirgends - Dank der Pufferwirkung sinkender Zinsen konnte das Anlegerkapital in Anleiheportfolios dieses Jahr durch eine lange Duration geschützt werden – allerdings nur, wenn diese Durationsposition in den USA oder Großbritannien bestand. Mit Durationspositionen in japanischen und europäischen Staatsanleihen mussten Anleger dagegen eine negative Performance verkraften.

Grund: Sowohl die Fed als auch die Bank of England hatten Spielraum für Zinssenkungen. In Europa und Japan war das allerdings nicht der Fall. Inzwischen liegen die Zinsen jedoch auch in den USA und Großbritannien nahe Null. Doch an welchen Märkten können Anleger jetzt noch eine wirksame Risikoabsicherung finden?, © M&G Investments (30.10.2020)

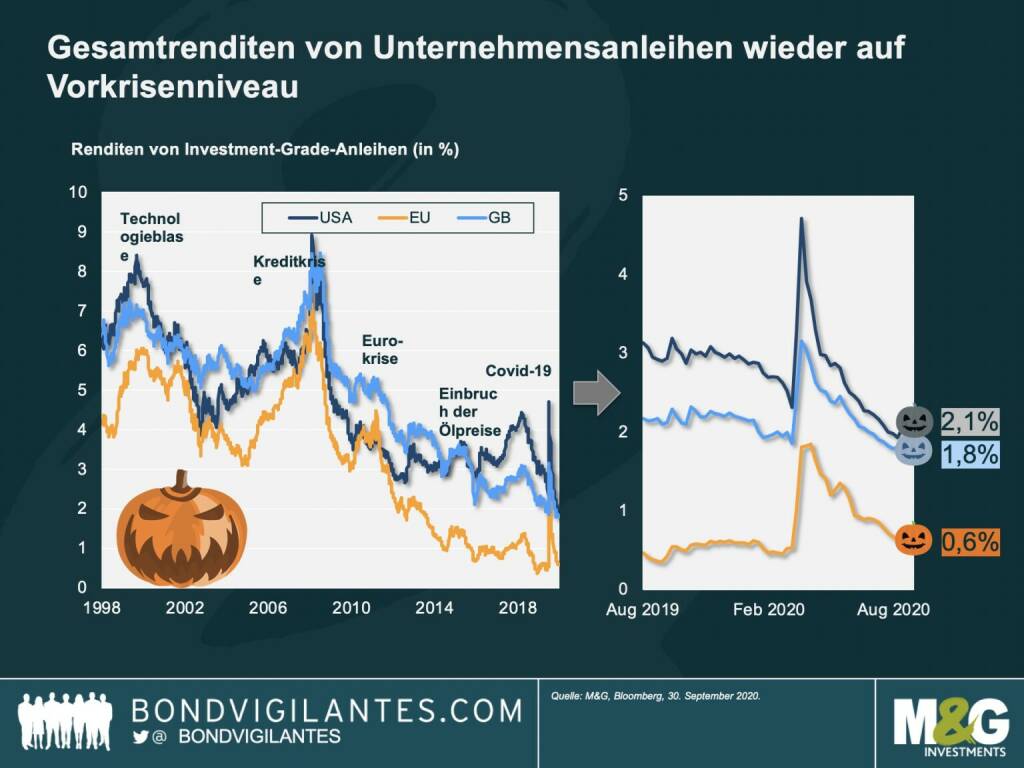

Unternehmensanleihen: Gesamtrenditen wieder auf Vorkrisenniveau - Das ist wirklich zum Fürchten: In den USA und Großbritannien erhalten Anleger für die Kreditvergabe an Unternehmen jetzt sogar eine niedrigere Rendite also vor der Corona-Krise – und das trotz der anhaltenden Risiken für die Konjunktur und der hohen Unsicherheit.

Während des Lockdowns waren die Spreads und Renditen von Unternehmensanleihen zunächst stark angestiegen, da die Auswirkungen der Pandemie kaum absehbar waren und die Investoren ihr Kapital massiv in als sicher eingestufte Anlagen umschichteten. Nach dem Höhepunkt der Liquiditätskrise im Frühjahr war zwar zu erwarten, dass die Anleiherenditen wieder sinken würden. Das Ausmaß ist jedoch außergewöhnlich…zum Gruseln!, © M&G Investments (30.10.2020)

Harry Gruyaert

Harry Gruyaert Yusuf Sevinçli

Yusuf Sevinçli JH Engström

JH Engström